どうもダルクです(/・ω・)/

今日は投資初心者向けに、

投資するうえでは絶対に知っていくべき指標、

シャープレシオについて解説します

投資初心者の方は、「シャープレシオ」ってご存じですか?

じつはこのシャープレシオは投資をする上で極めて重要な指標なのですが、

意外と知らない方が多いと思います

今回は、シャープレシオについて用語の意味と求め方、

なぜ重要なのかについて解説します(=゚ω゚)ノ

シャープレシオ(効率係数)とは

シャープレシオとは、一言で表すと、

「リスクに対してどれほどのリターンがあるかを表す指標」

となります

以下は引用です

リスクを取って運用した結果、安全資産(リスクがゼロと仮定した資産)から得られる収益(リターン)をどの位上回ったのか、比較できるようにした指標です。

大和アセットマネジメントより

ファンドの運用成績を比較する場合に広く用いられています。単にリターンを比較するのではなく、その裏にあるリスクとの見合いで運用成果を判断しようとするものです。

つまり、シャープレシオの指標が高いほど、

少ないリスクで大きなリターンを上げたということになります

みんな大好き、

ローリクスク・ハイリターンを表す指標です

実際はそんな都合のいい商品ないんですが、

自分の保有銘柄を比較すると、

その投資対象がどれくらいリスクに対してリターンがあるかを、

相対的に評価できます

シャープレシオ(効率係数)の求め方

シャープレシオの求め方は、

シャープレシオ=(ファンドのリターン-安全資産利子率)÷標準偏差

となります(=゚ω゚)ノ

ここで言うファンドのリターンは、

その期間での投資信託やETFなどの利回りになります

安全資産利子率は、投資をしない場合の預金の利率なので、

日本の場合は大体0.001%くらいですので、

計算上はゼロでも問題ないです

最後の標準偏差ですが、

確率統計や品質工学に疎い方はぴんと来ないかと思いますが、

ファンドのリターンの振れ幅(ばらつき)と理解してください

要は、リターンが大きく価格変動幅が小さいファンドほど、

シャープレシオ(効率係数)が高くなります

閑話休題:標準偏差とは

さて、先ほど標準偏差について、

ちょっと小難しいので、”リターンのばらつきみたいなもの”

と、説明しました

もう少し詳しく知りたい方もいるかもしれませんので、

ここで少し詳しく説明します

※興味がなければ読み飛ばして結構です

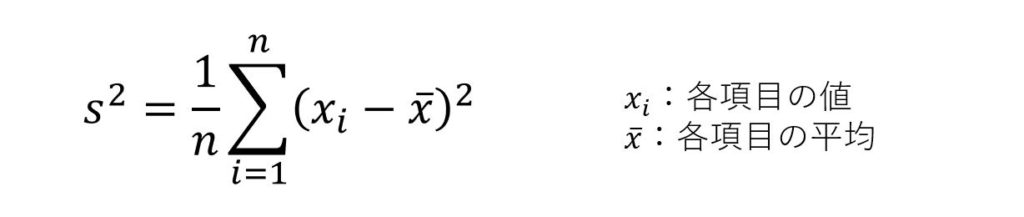

標準偏差とは、分散の平方根で下記式で表現できます

はい、まず分散ってなんやねんって話ですよね(;・∀・)

分散はばらつき具合を表す指標で、

平均値と個々のデータの差の2乗の平均を求めることによって求まります

式は下記になります

うわぁ~~!!もうわからん!!

まてまて(;・∀・)

この式は実際めっちゃ単純です

わかりやすい例で、

実際に分散と標準偏差を求めてみましょう

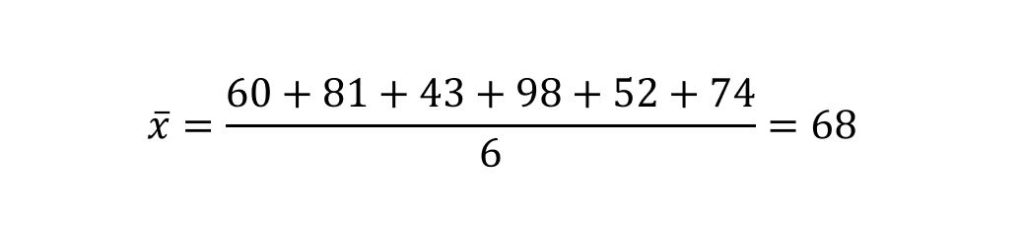

例題:生徒のテストの点数と標準偏差

わかりやすく6人の生徒のテストの点数で、

分散と標準偏差を求めてみます(/・ω・)/

生徒の成績が以下の表だった場合、

| 生徒名 | 得点 |

| 生徒A | 60 |

| 生徒B | 81 |

| 生徒C | 43 |

| 生徒D | 98 |

| 生徒E | 52 |

| 生徒F | 74 |

平均値はもちろんこうなります

これは誰でもわかりますね(=゚ω゚)ノ

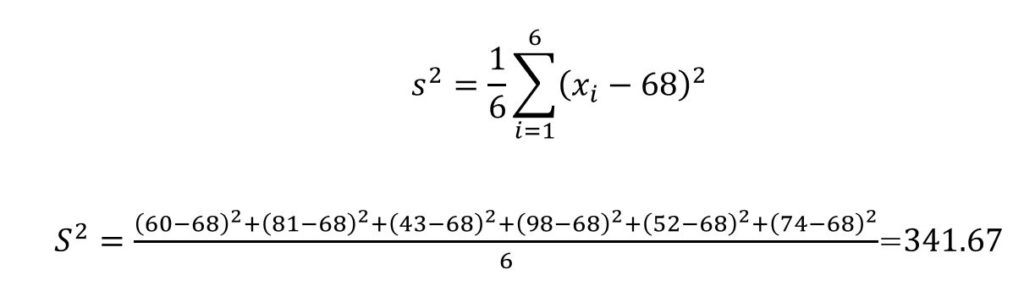

これから分散を求めると

となります(=゚ω゚)ノ

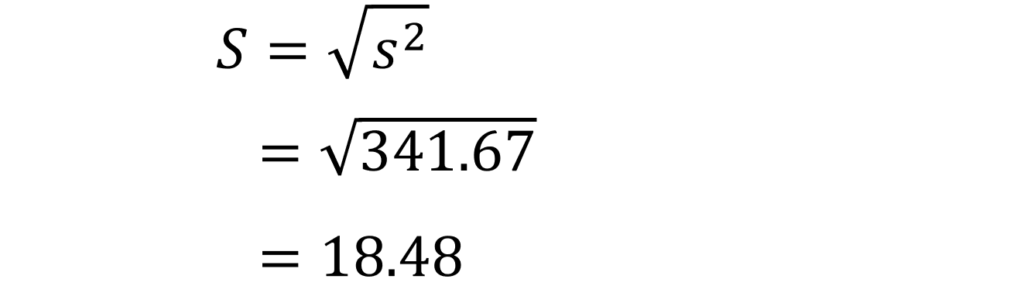

ここで標準偏差は分散の平方根なので、

となります(∩´∀`)∩

どうです?意外と簡単でしょ?

計算していく中で、標準偏差が平均からのばらつきの量

を表しているのがなんとなく理解できたんではないでしょうか

閑話休題おわり(=゚ω゚)ノ

シャープレシオ(効率係数)が重要な理由

さて、シャープレシオについて説明しましたが、

シャープレシオがなぜ重要で、どのように活用すればいいか解説します

結論を言うと、

リスクに対するリターンを評価できるので、

自分のリスク許容度に応じたアセットアロケーションが可能になる

ということです

投資をする上で、自分のリスク許容度を正しく理解し、

自分のリスク許容度に応じた運用をすることが重要です

リスク許容度を超えた投資をすると、

四六時中、お金のことばかり考えたり、

夜眠れなくなったりしますし、

冷静な判断ができなくなってきます

私自身、そんな経験がありました

関連記事

だれしも、ローリスクでハイリターンが欲しいものです

しかし、なぜか投資初心者は(私を含め)、

利回りやトータルリターンばかり見ており、

リスクをきちんと数字で把握している人はあんまりいないと思います

例えば、利回りを追求しすぎれば、

それでけリスクは大きくなっていきます

リベ大にちょうどいい例が紹介されていたので、

参考に添付します

7年で5億稼いだ投資家が、

その後、借金4,000万に転落した投資家の話です

短期で莫大な利益を上げれる投資法は、

短期で莫大な損失を出す可能性があるということです

そのため、ほとんどの投資家はリスク低減として、

分散投資をしているわけですが、

具体的にどれだけのリスクがあり、

リスクがどれでけ分散されたのか分かっていないことが多いと思います

かく言う私も最近までは、

利回りについては数字を追いかけているのに、

リスクについては、

「分散してるし大丈夫」くらいで、

なんとなくでしか管理していませんでした

投資をするうえで、アセットアロケーションを構築するにあたり、

シャープレシオを活用することで、

リスクに対するリターンを評価することは重要と考えます

人気ETFのシャープレシオの比較

さて、最後に人気投資銘柄のシャープレシオについて、

一部ご紹介します

比較するのは米国ETFに限定します

今回は、VTI、VDC、QQQにしました

VDCは米国の生活必需品のセクターETFです

| ETF | 標準偏差(リスク) | リターン%(10年) | シャープレシオ | 特徴 |

| VTI | 13.11 | 12.5 | 0.92 | 米国全体 |

| VDC | 10.82 | 10.9 | 0.96 | 生活必需品 |

| QQQ | 14.95 | 17.7 | 1.13 | ハイテク |

標準偏差を比較すると、

QQQ>VTI>VDCとなり、

VDCが最も低く10.82に対し、

QQQは14.95と最も高くなっています

これは、生活必需品のセクターがハイテクのセクターに比べ、

株価の変動が小さく、よりディフェンシブであると言えます

対して、10年間のリターンを比較すると、

QQQ>VTI>VDCとなり、

QQQが17.7%で最も高く、

VDCは10.9%にとどまっています

以上を踏まえてシャープレシオを比較すると、

QQQ>VDC>VTIとなります

意外なのはVTIよりもVDCの方が優秀ですね

QQQは標準偏差は大きいですが、リターンも大きく、

シャープレシオが1.13と最も優秀な成績になりました

逆に、VDCはリターンは最下位でしたが、標準偏差が小さいため、

シャープレシオとしてはVTIよりも優秀になっています

ただしこれは、切り取る期間で異なるので、

その点は留意しておきましょう

まとめ:シャープレシオでアセットアロケーションを見直そう

最後にまとめます、

シャープレシオとは、

「リスクに対してどれほどのリターンがあるかを表す指標」

自分のリスク許容度になった投資をするには、

必須の指標となります

利回りだけでなく、

リスクに対するリターンを意識して投資しましょう

ではまた(=゚ω゚)ノ

エラー: コンタクトフォームが見つかりません。

コメント