どうもダルクです(/・ω・)/

今回は、貯金ができない人向けに、

家計管理の基礎である、

「予算作成」のやり方について解説します

この記事を見てほしい人

では行きます

予算作成の必要性:30代のほとんどが貯金できなていない

まずは、下図をご覧ください

図は拾い物ですが、単身世帯の世代別貯金額を表しています

30代のところに注目すると、

貯金額の平均値は359万円、中央値は77万円となっています

いや、低すぎ(;・∀・)

中央値が77万ということは、

実に30代の半数が貯金額77万以下ということです

ほとんどの人が100万円も貯金できていないわけですね

一方で、平均値359万円と、中央値77万円の間には、

大きな乖離が見られます

これはデータが正規分布に乗っていないからですが、

わかりやすく言うと、

大多数の人がほとんど貯金できない中で、

少数の人が大きな資産を築いていることを示しています

格差が凄いね

もちろん各々事情があるのでしょうが、

凡人でも正しい家計管理ができれば蓄財は出来ます

そこで今回は、

家計管理の基礎である「予算」の組み方について解説します

余談ですがアラサーである私の、

現在の金融資産額は、約1,200万円です

詳しくは下の記事で書いていますが、

堅実な資産管理の成果です

関連記事

資産管理の3つの基礎 資産把握・収支把握・予算作成

資産管理の基礎は主に3つです

- 資産把握

- 収支把握

- 予算作成

資産把握は自分が持っている金融資産と、

負債を正しく把握することです

どこの口座にいくらあるとか、

奨学金の返済がいくら残っているとかですね

収支把握は、

月々の収入と支出を把握することです

言わずもがな、

貯金=収入-支出

である以上、収支の把握なしに貯金などできません

このあたりは、

下の記事で詳しく解説しています

関連記事

そして、

資産把握と収支把握ができるようになったら、

実際に予算を組んで収支の管理を行っていきましょう

貯金ができる予算の組み方

さて、前置きが長くなりましたが、

ここから予算を組むための具体的なステップについて解説します

少し他の人と違うかもしれませんが、

私なりに結果の出たやり方を紹介します

ちなみに私はマネーフォワードという、

家計簿アプリで予算を組んでいるので、

参考画像としてマネーフォワードの画面を使いますね

予算作成ステップ①:貯金額を決める

自己流ですが、まずは貯金額を決めます

結局、目的が「貯金」である以上、

目標貯金額をまず決めてから、

そこにコミットするように予算を組むのがベターです

予算作成ステップ②:収入を見積もる

次に収入を見積もりましょう

収入は給料明細の手取り額を想定してください

よく、収入は少なめに見積もることが推奨されますが、

残業やボーナスは含めず想定した方が良いと思います

とはいえ、

サラリーマンなら大体月の収入は安定しているので、

極端に少ない金額を想定しなくてもいいです

あまり現実と乖離すると、

予算組む意味なくなってしまうので(;・∀・)

予算作成ステップ③:固定費を見積もる

次に支出を見積もりますが、

支出は大きく分けて、固定費と変動費が存在します

固定費は月々必ず定額(一部変動)かかる費用で、

見積もりがしやすく、額も大きいことが多いので、

必ず固定費から見積もります

代表的な固定費は

- 家賃

- 通信費

- 光熱費

- 交通費

- 保険料

などですね

人によっては、

- ジムやメンバーシップの会員費

- 奨学金の返済額

- 住宅や車のローン返済費

などが乗ってくる場合もありますね

もし目標貯金額を上げたい場合は、

固定費の改善は重要です

予算作成ステップ④:変動費を見積もる

固定費の見積もりが終わったら、

次に変動費を見積もりましょう

変動費とは毎月出費額が変わる費用で、

例えば、

- 食費

- 日用雑貨費

- 趣味・娯楽費

- 交際費

などがそれにあたります

ここまで、貯金額、収入、固定費が決まっているので、

変動費は以下の式で自動で総額が決まります

変動費=収入 – 貯金額 – 固定費

あとは細かい項目に変動費を振り分けるわけですが、

変動費に関しては細かな内訳は毎月大きく変わるので、

アバウトで構いません(*´▽`*)

予算作成ステップ⑤:結果から予算を再設定する

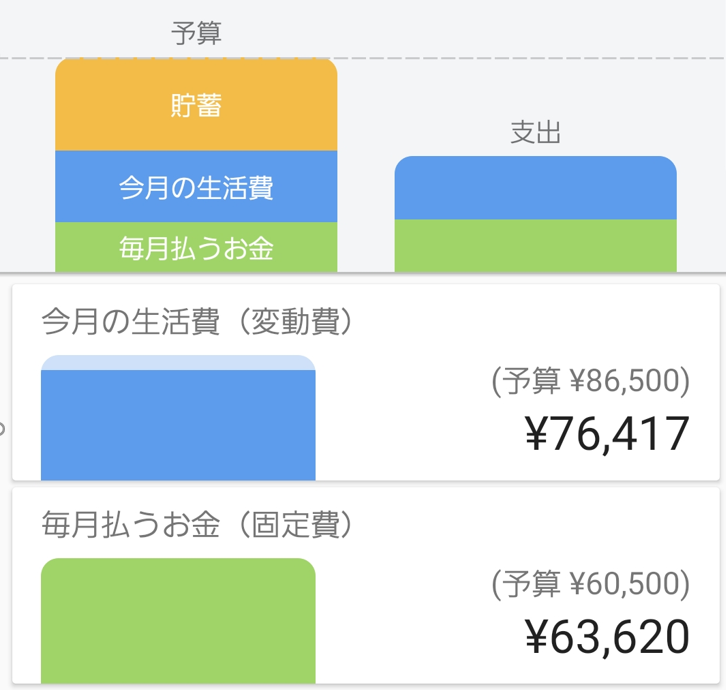

さて予算が出来たたら、

実際の結果をフィードバックしましょう

予算は作っただけでは意味がありません

常に改善を試みましょう

予算に対する実際の支出を確認します

上の例だと、固定費が若干オーバーしていますが、

変動費が抑えられているので目標達成となります(*´▽`*)

変動費の振り分けを確認すると以下のようになります

(一部載せます)

こうして支出の中身を見ると、

予算に対してどの項目がどの程度オーバーしているかも把握できます

これらの結果をもとに、

予算を再設定したり、収支の改善をすると良いでしょう

まとめ:貯金ができる「予算」を組もう

最後にまとめます

貯金ができる予算作成手順は

①貯金額の決定

②収入の見積もり

③固定費の見積もり

④変動費の見積もり

⑤結果から予算を再設定する

以上となります

みんなで資産を築きましょう

クリック応援励みになります↓

こちらもお願いします

人気ブログランキング

コメント