どうも、ダルクです

今回は、アセットアロケーションの考え方と、

投資を始めるうえで絶対把握しなけらばならない、

自分の”リスク許容度”について解説します

ついでにダルクの投資方針のリスク許容度と、

アッセットアロケーションについても再確認します(=゚ω゚)ノ

リスク許容度、生活防衛資金、キャッシュポジションなど…

投資初心者向けに用語の解説もしていこうと思います

アセットアロケーションとは

アセットアロケーションとは、

投資のゴールとリスク許容度などから、

ポートフォリオの配分を調整し、

リスクとリターンのバランスを取ることです

今回は、投資の目的・ゴールは一旦置いておいて、

リスクとリターンの観点からアセットアロケーションを行う場合の指標、

- リスク許容度

- 生活防衛資金

- キャッシュポジション

- 運用資産のリスクとリターンの特徴

について解説します

リスク許容度とは

リスク許容度とは、

投資においてどれだけのリスクをとれるかを表す指標です

リスク許容度は人それぞれで異なるため、

自分のリスク許容度について正しく理解して投資を始める必要があります

リスク許容度に合わない投資をした場合、

資産の変動に一喜一憂したり、

資産の暴落時には狼狽して運用判断を間違ったり、

不安で夜眠れなくなったりと、

お金も心も消耗してしまいます(>_<)

その人の投資の目的、収入、年齢、価値観などによって、

投資でとれるリスクはちがって当たり前です(*’▽’)

なので、

自分のリスク許容度を正しく理解することが大切です

関連記事

生活防衛資金とは

よく聞くキーワード「生活防衛資金」ですが、

これは万が一のときにそなえて運用資産とは別に確保している、

数カ月分の生活費のことです

この生活防衛資金は大体、

生活費の3ヵ月~6か月分が目安とされています

資産運用する場合は、

たとえ預金として運用する場合でも、

生活防衛資金を差し引いた”余剰資産”で行うべきです

ダルクの場合は生活防衛資金は、

3ヵ月分の生活費+α

で、大体50万円程度です

私の場合は、生活防衛資金は少なめですが、

ポートフォリオの「預金」からも除外し、

完全に運用資産から除外しています

ついつい株買ってしまいますので(;・∀・)

コロナショックで見えた生活防衛資金の重要性

投資とは直接関係ありませんが、

皮肉にも生活防衛資金が如何に重要かが浮き彫りになる事例が、

最近ありました

新型肺炎(新型コロナウイルス)流行です

2019年3月~4月にかけて、

新型コロナウイルスの流行に伴い、

日本国内でも緊急事態宣言が発令されたり、

外出が自粛ムードになりました

この自粛に伴い、

観光業、旅行業、飲食業や一部の自営業は、

壊滅的な打撃を受けました

それらの期間、

「保証がなければ自粛なんてできない」

とか、

「自粛で仕事がなくなって今月の家賃が払えない」

とか、

「一カ月も収入なくなったら生活できない」

などなど悲痛の声がネットに上がっていました

自粛と保証はセットだろ!!

こっちは生活できないんだ!!

国は無責任!政府は金配れ!!

まさにこんな感じ(;・∀・)

今回、コロナ自粛で業績が厳しくなってしまった事業や、

その従業員の方は本当に大変だったと思います

心より同情したしますし、陰ながらエールを送らせていただきます

ただ、一方で、

たった一カ月収入無くなっただけで、

生活できなくなる状態ってマジ(;・∀・)?

国が保護するのが当たり前と思ってない??

ってのが、正直な感想です

ダルクも昔、苦学生だったので、

もちろん人それぞれ家庭事情は違うことは理解していますが、

あまりにその日暮らしの人多すぎた気がしたので(;・∀・)

投資するしないに関わらず、

生活防衛資金は最低でも3ヵ月は確保したいものです

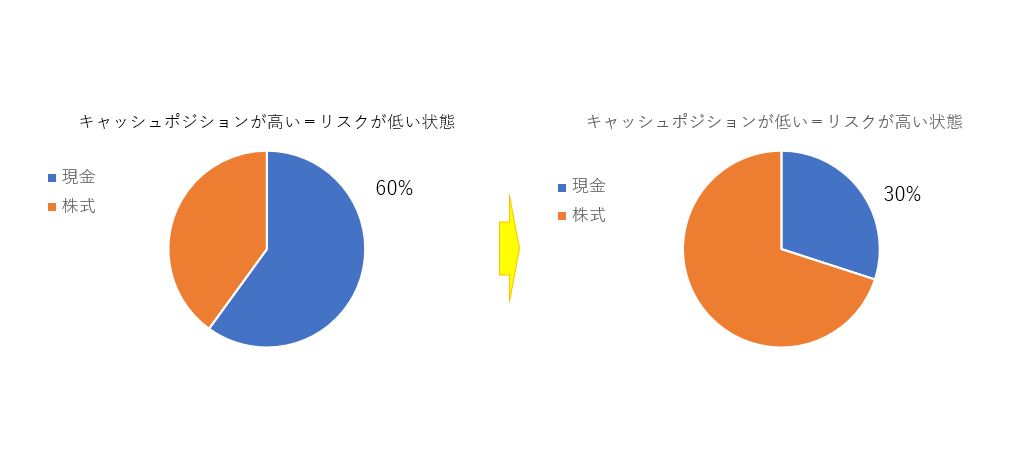

キャッシュポジションの設定

生活防衛資金を確保したら、

ポートフォリオの中のキャッシュポジションを設定しましょう

キャッシュポジションとは、

ポートフォリオの中なかの預金(現金)が占める割合のことです

わかりやすい例を載せておきますね

なんだかんだ言っても、

現金は最も価格変動が小さい「安定資産」ですので、

自分のリスク許容度が低い人ほど、

PFの現金の割合を増やしてキャッシュポジションを高くしましょう

どんな投資資産も結局通貨の価値に変換されて評価されるので、

最終的には現金最強なんですよね(;・∀・)

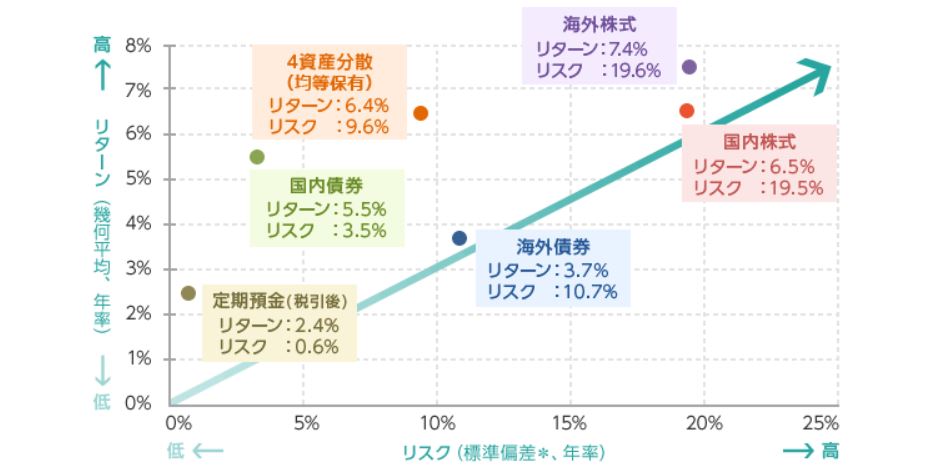

運用資産のリスクとリターンの特徴

キャッシュポジションを決めたら、

ポートフォリオ内の運用資産を決めます

下記にそれぞれの運用資産のリスクとリターンの関係を示します

ざっくりとですが、

一番の安定資産は預金で、

国内債券、海外債券、国内・海外株式の順にリスクが大きくなり、

ハイリスク・ハイリターンの投資になります

ここには載っていませんが、他にも資産の中には、

コモデティ(金や銀)、

リート(不動産)などもありますね(+_+)

関連記事

前述したリスク許容度と、

投資の目的により期待するリターンを鑑みて、

運用する資産の割合を決めましょう

とはいえ、一言で株や債券といても、

銘柄や分散のさせ方によって、

リスクとリターンは全く違います

今回は詳しくは割愛しますが、

ポートフォリオの株式や債券のかなでも、

保有銘柄のバランス調整は必須です

関連記事

ダルクのアセットアロケーション

さて、ここまでアセットアロケーションについて解説しましたが、

先月のポートフォリオを例に、

ダルクのアセットアロケーションを振り返ってみます

関連記事

投資の目的とゴール

最初に私の投資の目的ですが、

10年後のサイドFIREを目指しています

関連記事

具体的なマイルストーンとして、

総資産3000万を確保する必要がありますが、

これは収支を見る限り、

積極的に投資をしなくても達成可能な範囲にあります

とはいえ、

その後のサイドFIREのためには、成長株や高配当株への投資は必須となりますので、

極端なリスクは取らず年利7%~10%を目標としています

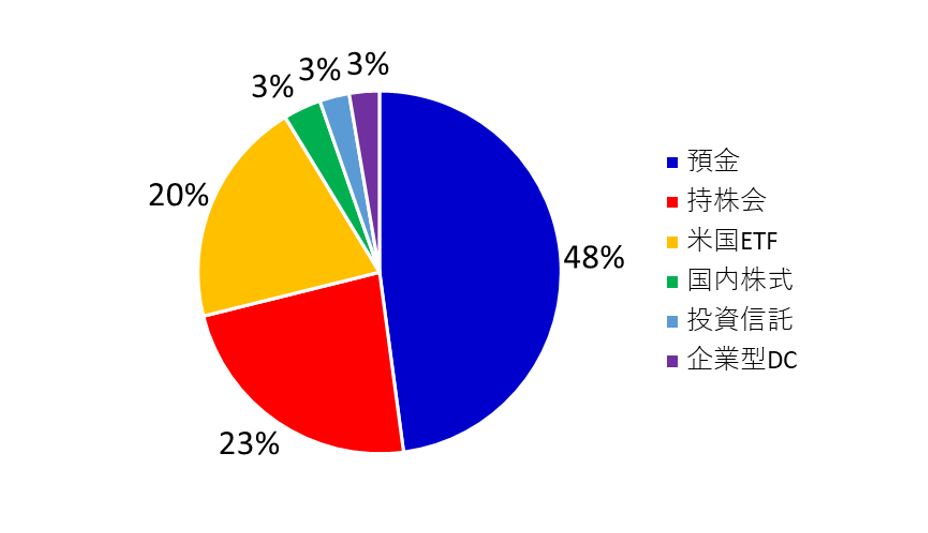

運用資産のキャッシュポジション

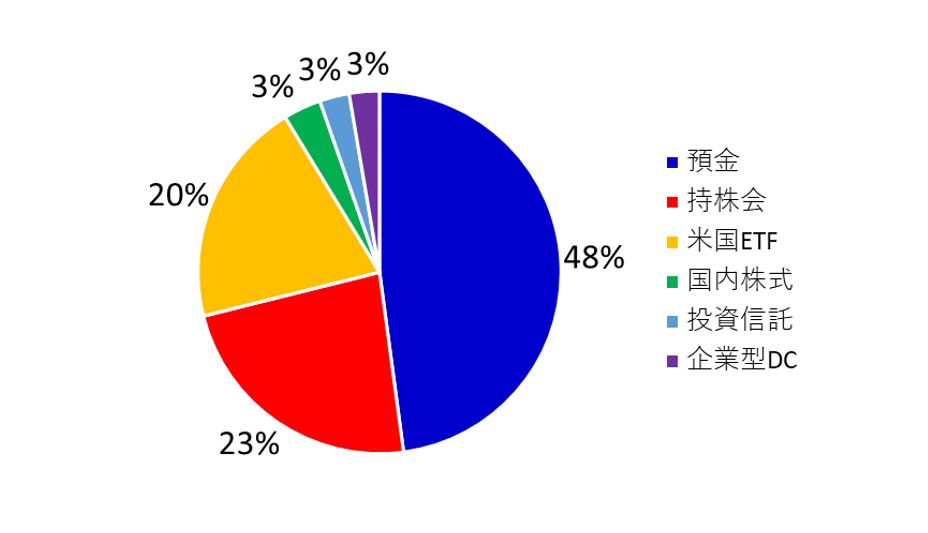

まず、運用資産の割合です

生活防衛資金は最初から除外しています

キャッシュポジションは大体50%ですね(*’▽’)

実は投資を始めてから預金を米国ETFへ、

時期を分散させて移行させていますが、

なかなか進んでいませんね(笑)

目標のキャッシュポジションは25%です(/・ω・)/

持株会を含めた国内株式が約26%、

米国ETFと投資信託の海外株式が約23%

全体の3%の企業型DCの一部に債権が含まれます

前述しましたが、

預金の割合を25%まで減らして、

米国ETFの割合を増やしていく予定です(/・ω・)/

セミリタイアがゴールなので、

割と積極運用を目指しています(/・ω・)/

まとめ:アセットアロケーションとリスク許容度

最後にまとめます

アセットアロケーションとは、

投資のゴールとリスク許容度などから、

ポートフォリオの配分を調整し、

リスクとリターンのバランスを取ること

アセットアロケーションの設定には、

以下をしっかり把握する必要がある

・リスク許容度

・生活防衛資金

・キャッシュポジション

・運用資産のリスクとリターンの特徴

ではまた(/・ω・)/

エラー: コンタクトフォームが見つかりません。

コメント