どうもダルクです(/・ω・)/

2021年もそろそろ終わりということで、

一足先に2021年の総決算をしたいと思います

私の資産運用は2019年から始めたので、

2021年は資産運用の2年目ですね

今日ある方はプロフィールもご覧ください

プロフィール

ちなみに、昨年の2020年の運用報告はコチラです↓

2020年の総決算

資産運用の目標:40代でサイドFIRE

まず私の資産運用の目標について、

整理します

私の資産用の目標は、

40代でのサイドFIREです

サイドFIREってなんぞ?

って方はコチラをご参照ください

具体的には、

10年以内に運用総額3000万円が目標です

毎月、資産運用報告をしています

詳細はカテゴリーのポートフォリオから見れます

ちなみに、サイドFIRE可能な状態になるのが当面の目標で、

サイドFIREするかはわかりません

私が資産運用する目的は、

あくまで「人生の選択肢を増やすため」です

関連記事

【2021年】通算資産運用実績

早速2021年の通算資産運用実績を確認していきます

1年間の総資産の推移

以下は会計ソフトマネーフォワードの画像です

赤の線が株式、青の線が現金

黄色の線が投資信託、

緑の線が確定拠出型年金です

運用資産総額の推移ですが、

2020年12月時点で、11,613,920円、

2021年12月時点で、17,649,118円

1年で約600万の蓄財に成功しました

順調だな(;・∀・)

600万の内訳は、

本業の収入を倹約で貯めた額が約350万円、

投資でのリターンが約250万円でした

上のツイートしましたが、

流石に年収の総支給は超えてませんでした(;・∀・)

スンマセン…700万くらい増えてると思ってたw

ただ、手取り年収は遥かに超えてますので、

給料を全額貯金したとしても到底到達しない額です

タイミングが良かったとはいえ、

投資の絶大な効果を感じます

「r>g」とはよく言ったものですね

投資1年目の運用成績比較

ここで投資1年目の2020年の運用報告と比較します

1年目の資産増加額が約340万円、

本業の収入を倹約で貯めた額が 、290万円

投資でのリターンが 、50万円に対して、

2年目で蓄財した資産が600万円、

本業の収入を倹約で貯めた額が、約350万円、

投資でのリターンが、約250万円なので、

2年目は1年目に比べ入金と含み益が両方増加し、

2倍近い資産形成ができました(+_+)

関連記事

資産運用初期は入金力が大事

改めて思いましたが、

やはり資産運用の初期なら蓄財の基本は入金ですね

なかなか入金<投資リターンとはなりません

2021年の純粋な収入-支出としての増加額の、

350万が多いかどうかはよくわかりませんが、

前年より増えたのは間違いなく中国出張のせいです

出張手当と生活費最小化が大きかったですね

日式クラブから金を守ったのはデカい!!

関連記事

まぁ、気が付いている人もいると思いますが、

私はミニマリストであっても、

実はそんな倹約家ではないです(;・∀・)

毎日外食ですし、旅行にも行きますし、

マッサージとか温泉行まくるし、

本も良く買います

浪費家ではないですが、

使うべきと思う所には惜しみなく使います

倹約と浪費

このバランスが大事ですね

関連記事

運用リターンの増加はキャッシュポジジョンを下げたから

次に投資リターンは250万円と、

なんと前年の50万の約5倍となりました

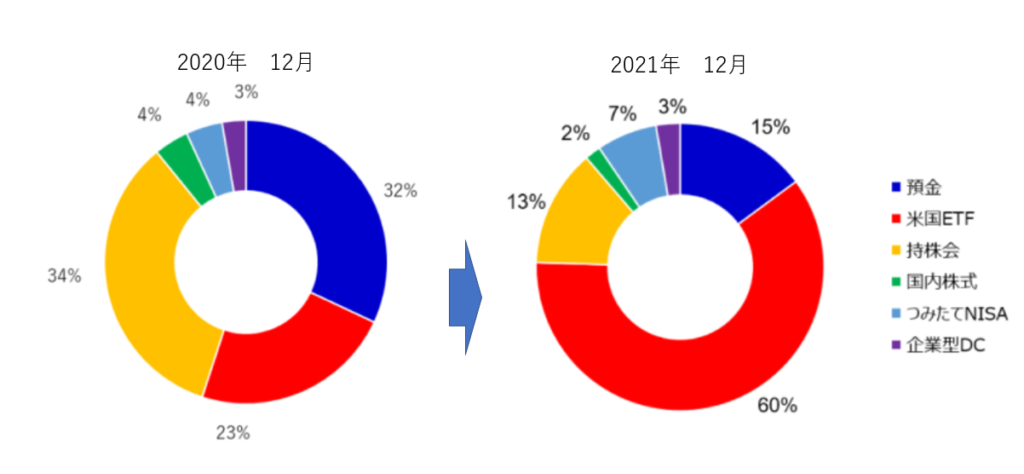

この理由はキャッシュポジションを下げ、

リスク資産の割合を上げたことと、

リスク資産の総額自体が増えたためです

実は中国滞在中はATMから現金の引き出しができなくなるので、

どうせ使えないなら投資に回そうと、

2月末から100万以上の規模で現金をリスク資産に投入していきました

その時の記事はコチラ

2020年初めに32%ほどあった現金比率は、

2021年末時点で15%まで下がっています

早い段階でリスク資産の割合を増やしていったことが、

結果的には良かったと思います

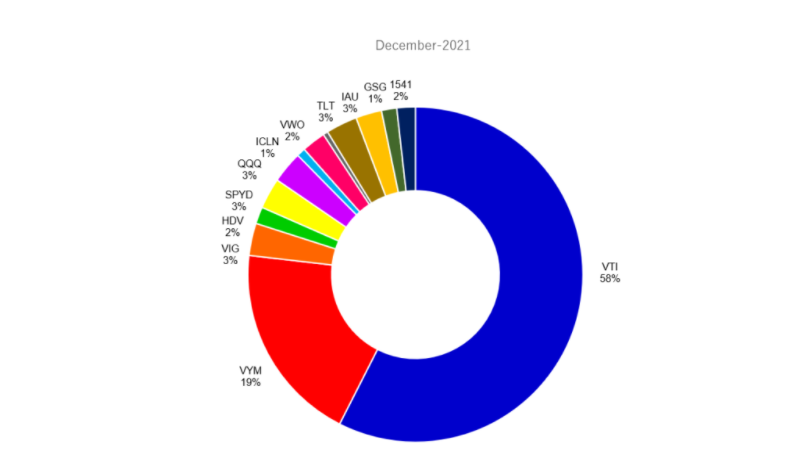

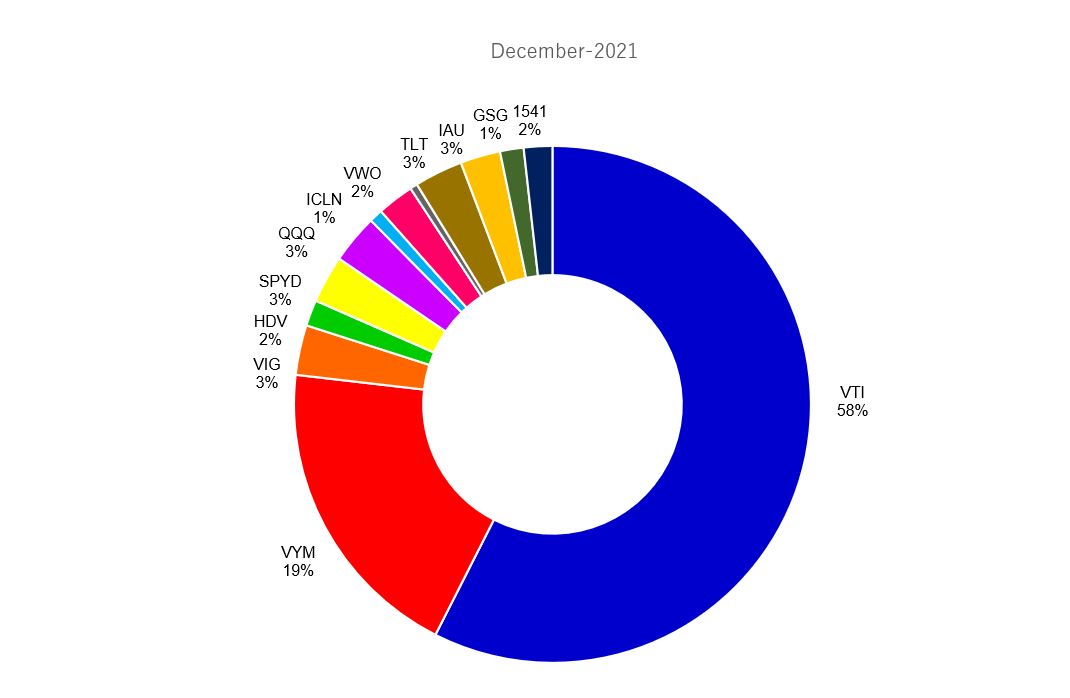

私の基本投資戦術はVTIとVYMを中心とした運用なので、

特別リスクの高い銘柄に集中投資したわけではありません

100万の10%は10万、

1000万の10%は100万

同じ成績でも運用額が大きくなればリターン”額”は多くなります

コツコツ継続が大事ということですね

ETFの個別記事と、

投資戦略は以下の記事でまとめています

ETF

投資戦略

2021年は現金比率を高めた分、

債券やコモディティにもアセットを分散するため、

TLTやGSGなどのETFもポートフォリオに組み込んでいきました

分散というには心もとないですが、

債券が3%、コモディティが合計で6%くらい入っています

株式のリスクヘッジとして組み入れたETFですが、

TLTのリターンは 7.45%

GSGのリターンは 18.76%

となっており、フツーに株式くらいの利益が出ています

守り目的で組み入れて、

こんだけ増えれば大満足です

自分で言うのもなんですが、

拾うタイミングが良かったですね(*´▽`*)

来年もリスク資産の割合を増やしつつ、

適切なリスクヘッジをしていく方針で行きます

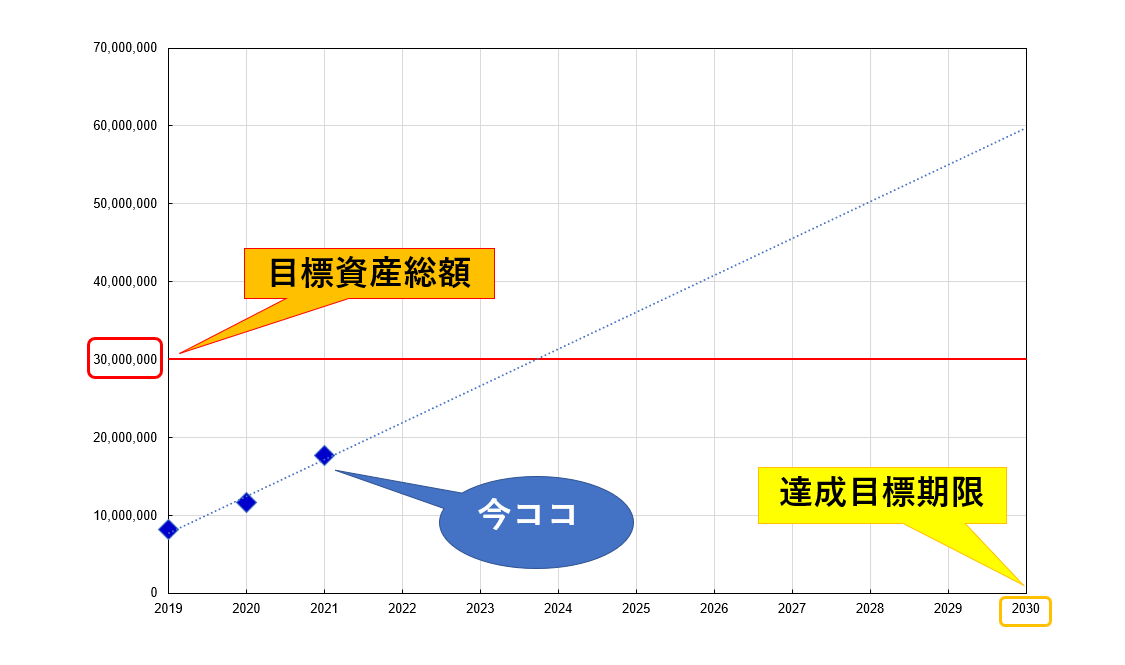

長期目標:サイドFIREへ向けての進捗

前述しましたが、

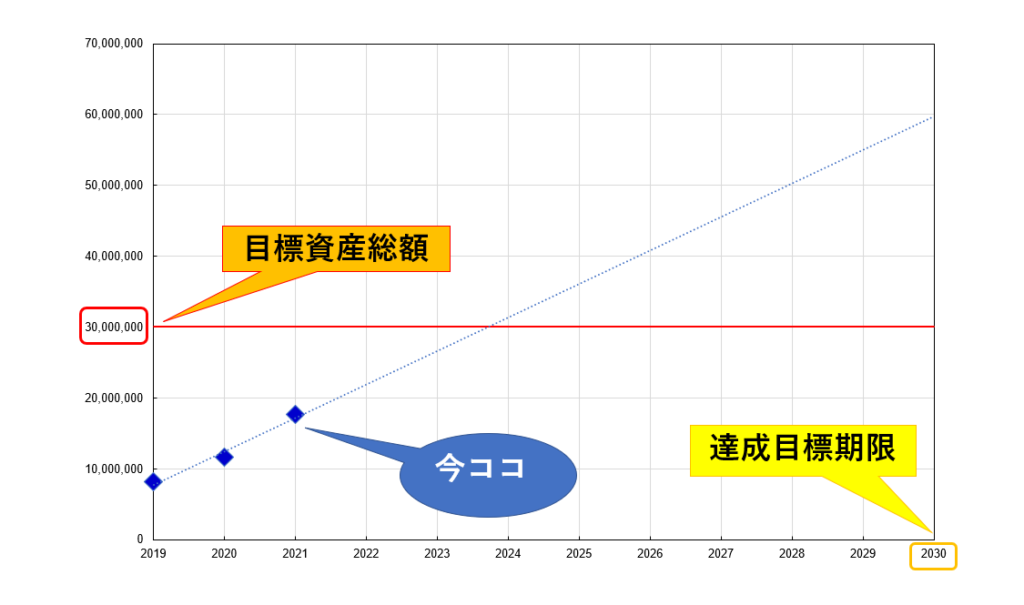

私の目標は10年後までにサイドFIRE可能な、

資産総額3000万円を達成することです

それを踏まえて、

2021年の資産形成状況をチェックします

進捗を下図にまとめてみました

順調すぎでは(;・∀・)?

2030年に6000万まで行く勢いなのは流石にビビります(;・∀・)

ちなみに2020年の段階で、

2021年の蓄財目標が+350万なので、

大幅達成になります

複利の効果を活かしながら、

加速していきたいところですね

2022年の運用方針

さて来年の資産運用目標ですが、

ひとまず資産総額2200万円を目標にしょうと思います

ただし、2022年は不動産投資や、

様々な事業投資をしていきたいと思っているので、

先行投資に回るかもしれません

あくまでも、目標です

そういった意味でも、

2022年は現金比率が少しずつ増えていくかもしれません

投資戦略は大きく変わりません

あくまでも、

VTIとVYMを中心に定期買い付けしていく

という軸です

一方で、債券、コモディティ、新興国も、

タイミングを見ながら比較的積極的に拾っていきます

量的緩和が終わるので、

しっかりアセット分散してリスクヘッジしつつ、

暴落が来たら株を仕込んでいきたいです

まとめ:2021年の年間資産運用報告

最後にまとめます

- 2021年の資産増加額は約630万円

- 運用資産総額1700万円達成

- 運用リターン額は前年の約5倍に

- 10年後の資産総額3000万円まで視界良好

- 2022年も投資方針は変更なし

- 2020年は資産総額2200万が目標

- 債券、コモディティへの分散も積極的に行う

2022年は何か他の収入源を作ることにも挑戦したいです

(このブログ、バズらねぇかなぁw)

では、来年もよろしく(/・ω・)/

応援クリックお願いします(/・ω・)/↓

こちらもお願いたします↓

人気ブログランキング

コメント